Esta legislação altera profundamente a lógica de remuneração de sócios e investidores no Brasil a partir de 1º de janeiro de 2026.

Principais pontos para o seu registro:

- Lei: 15.270/2025

- Data da Sanção: 26 de novembro de 2025

- Origem: PL 1087/2025 (Poder Executivo)

- Vigência dos novos impostos: 1º de janeiro de 2026.

1. Resumo da Nova Lei (Sancionada em Nov/2025)

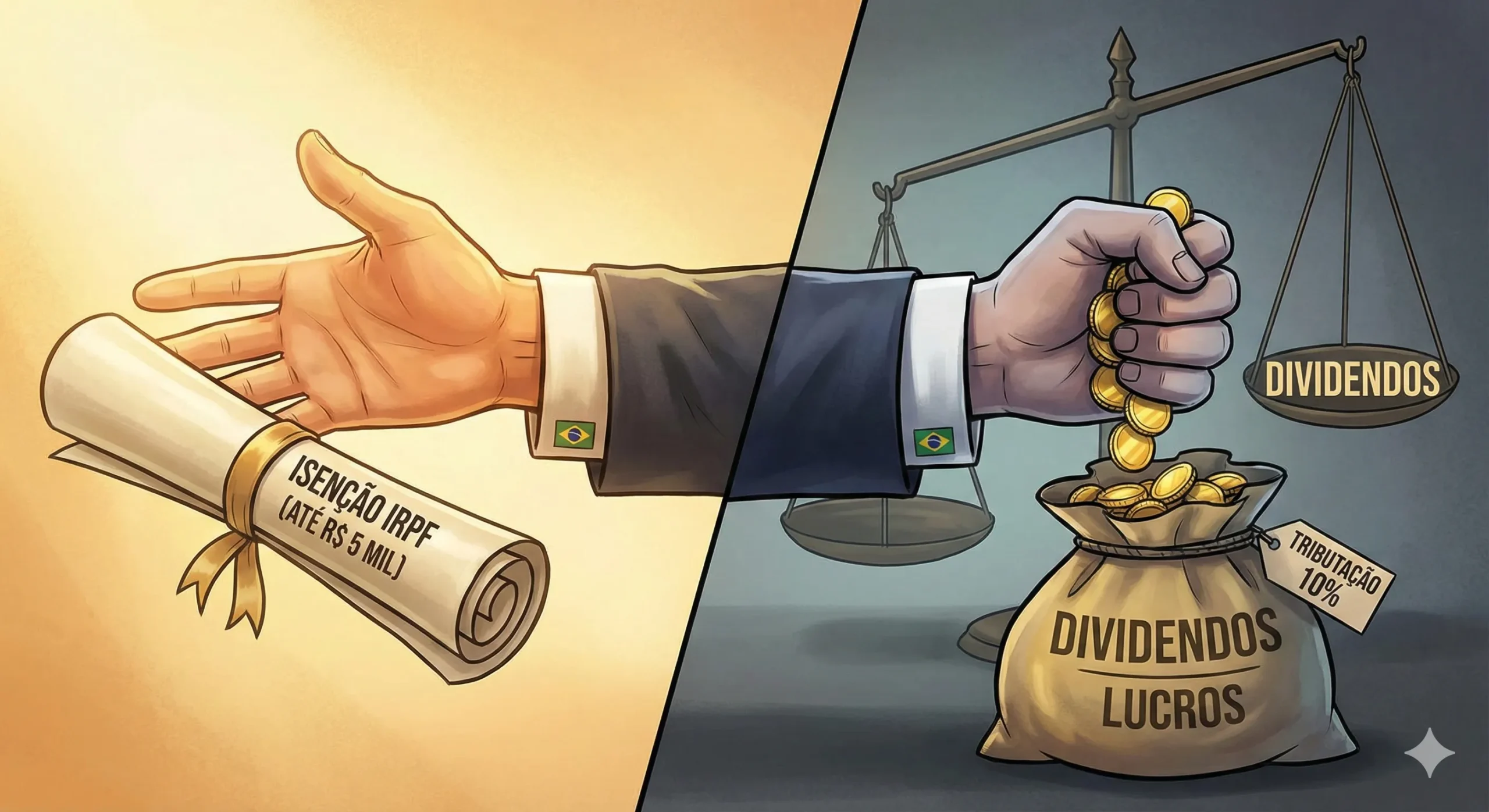

O governo federal sancionou a lei que reforma a tributação da renda. A grande “moeda de troca” política foi a ampliação da faixa de isenção do IRPF para quem ganha até R$ 5.000,00 mensais.

Sob o argumento de que seria preciso custear essa medida (que representou uma renúncia fiscal), criou-se um novo fato gerador: a renda de sócios e investidores, inaugurando, assim, o que o mercado chama de “Reforma da Renda”.

A isenção total sobre dividendos que vigorou desde 1996 acabou!

“Ou seja, o governo dá com uma mão e toma com a outra.”

2. O Novo Imposto sobre Dividendos

Este é o ponto mais crítico para empresários, investidores e para as famílias empresárias.

- A Regra: Haverá a incidência de Imposto de Renda Retido na Fonte (IRRF) à alíquota de 10% sobre lucros e dividendos distribuídos.

- O Gatilho de Isenção (Para Residentes): A tributação incide apenas sobre o valor que exceder R$ 50.000,00 por mês (recebidos de uma mesma empresa).

- Exemplo: Se o sócio receber R$ 45.000,00 no mês, continua isento. Se receber R$ 60.000,00, paga 10% sobre o excedente (R$ 10.000,00).

- Para Não Residentes: A alíquota de 10% incide sobre o valor total distribuído, sem a faixa de isenção de R$ 50 mil, a menos que haja tratado internacional específico.

- Vigência: A cobrança começa em 1º de janeiro de 2026.

3. A “Janela de Oportunidade” (Regra de Transição)

A lei trouxe uma regra de transição vital para o planejamento tributário imediato:

- Lucros apurados em balanços encerrados até 31 de dezembro de 2025 e que tiverem sua distribuição aprovada formalmente até esta data permanecerão ISENTOS, mesmo que o pagamento financeiro efetivo ocorra parcelado até 2028.

- Isso cria uma urgência para empresas realizarem balanços e atas de distribuição de lucros ainda este ano.

4. O Novo “Imposto Mínimo” para Altas Rendas (IRPFM)

Além do imposto sobre dividendos, foi criado o Imposto de Renda da Pessoa Física Mínimo (IRPFM), focado em quem possui alta capacidade contributiva e utiliza muitas isenções fiscais.

- Público-Alvo: Pessoas físicas com rendimento anual superior a R$ 600.000,00 (aproximadamente R$ 50 mil/mês).

- Como funciona: O governo calculará a “alíquota efetiva” que o contribuinte pagou. Se essa alíquota for muito baixa devido a muitas isenções, o contribuinte deverá pagar a diferença para atingir uma tributação mínima.

- Alíquotas:

- Renda entre R$ 600 mil e R$ 1,2 milhão: Alíquota progressiva (gradual).

- Renda acima de R$ 1,2 milhão por ano: Alíquota mínima fixa de 10%.

5. Juros Sobre Capital Próprio (JCP)

Embora houvesse temor sobre sua extinção, o JCP continua existindo como ferramenta de remuneração, mas sua atratividade muda. Com a tributação dos dividendos, o JCP (que gera despesa dedutível para a empresa) ganha ainda mais relevância estratégica para reduzir o lucro tributável da PJ, exigindo recálculos para definir o “ponto ótimo” de distribuição entre JCP e Dividendos.

6. Conclusão

a) Você empresário, tem poucas semanas (até 31/12/2025) para formalizar a distribuição dos lucros acumulados isentos. Quem não fizer isso, pagará 10% desnecessariamente em 2026.

b) O cálculo do imposto agora envolve faixas de isenção, alíquotas progressivas e o “imposto mínimo”. O “fazer sozinho” tornou-se arriscado.

c) Para o ano seguinte, 2026, você empresário já pode pensar em novos formatos de estruturação jurídica e societária da sua empresa, visando aproveitar melhor a faixa de isenção até 50 mil; A estruturação de uma holding familiar, pode ser uma solução;

d) Para as famílias que já fizeram uma Holding, esta estrutura precisa ser revisada. Se a Holding recebe dividendos de operacionais e distribui para os sócios, é preciso checar se a tributação ocorrerá em cascata ou se haverá mecanismos de compensação (crédito do imposto pago na fonte). A nova lei exige revisão de acordos de sócios e política de distribuição. Fiquem atentos!

5. Referências Bibliográficas (Baseadas nos dados pesquisados)

BRASIL. Lei 15.270/2025 sancionada (origem no Projeto de Lei nº 1.087, de 2025). Altera a legislação do imposto sobre a renda para instituir a redução do imposto devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas. Brasília, DF: Presidência da República, nov. 2025.

BRASIL. Senado Federal. PL 1087/2025: Tramitação e Texto Final Aprovado. Disponível em: [Portal do Senado]. Acesso em: 28 nov. 2025.

GRANT THORNTON. Mudanças na Tributação de IR, Lucros e Dividendos. Publicado em 07 nov. 2025. Disponível em: [Site Institucional]. Acesso em: 28 nov. 2025.

MATTOS FILHO ADVOGADOS. Senado aprova alterações no IRPF e tributação de dividendos. Publicado em nov. 2025. Disponível em: [Site Institucional]. Acesso em: 28 nov. 2025.

INFOMONEY. Sanção da reforma do IR: o que muda em isenção, alíquotas e tributação de dividendos. Publicado em 26 nov. 2025. Disponível em: [Portal de Notícias]. Acesso em: 28 nov. 2025.