Você sabia que uma simples assinatura ao lado do seu marido pode custar todo o seu patrimônio pessoal, mesmo que você não seja sócia da empresa dele?

Esta é uma realidade alarmante para muitas mulheres casadas no Brasil. Instituições financeiras, em uma prática que beira a predagem, têm utilizado contratos bancários ardilosos para transformar a mera autorização conjugal (necessária por lei) em uma garantia solidária de dívidas milionárias.

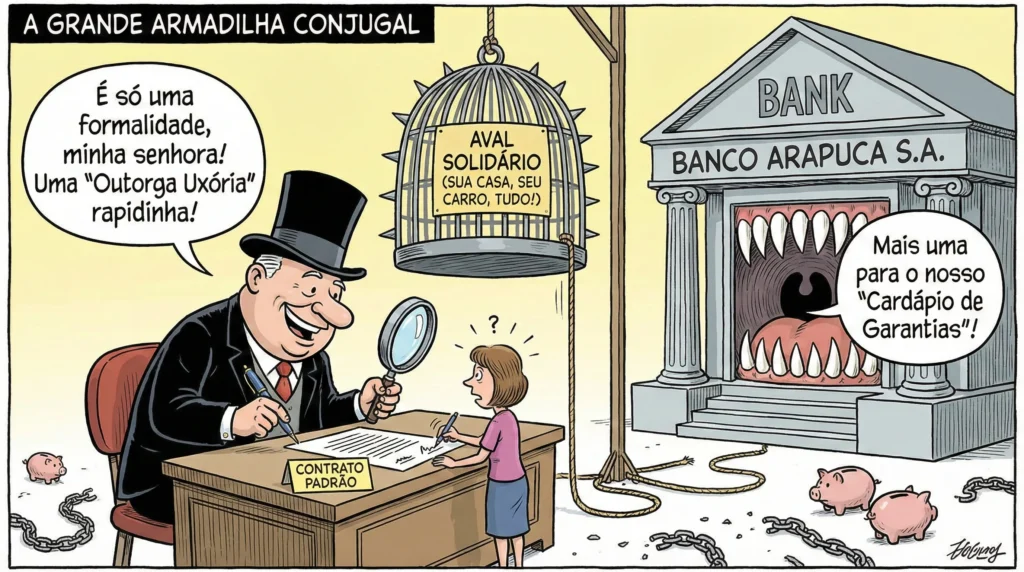

A Armadilha da “Esposa Avalista”

A situação é comum: o marido, empresário, precisa renovar o crédito da empresa. O banco exige a assinatura da esposa. A justificativa verbal é burocrática: “é apenas para autorizar o marido, exigência da lei”. No entanto, o texto do contrato esconde uma armadilha textual.

Ao assinar, muitas mulheres acreditam estar concedendo apenas a Outorga Uxória (a autorização legal para que o marido preste aval). Porém, o banco insere cláusulas ambíguas que a transformam em Avalista Solidária. Isso significa que, se a empresa quebrar, o banco poderá tomar os bens particulares da esposa, suas economias, seus investimentos, e até sua herança, como se ela fosse a devedora principal.

A Abusividade e a Falta de Transparência

Juridicamente, essa manobra constitui uma aberração e uma afronta aos princípios da boa-fé. A análise técnica desses contratos revela frequentemente que:

- Redação Confusa: A esposa é qualificada no preâmbulo apenas como “cônjuge”, sugerindo acessoriedade, mas é cobrada como devedora principal.

- Cláusula Surpresa: Muitas vezes, a assinatura é colhida em uma página, enquanto a cláusula que define a responsabilidade solidária está escondida páginas antes, sem qualquer destaque ou alerta.

- Vício de Consentimento: A esposa é induzida a erro substancial. Ela não emite uma vontade livre e consciente de garantir uma dívida milionária; ela apenas tencionava cumprir uma formalidade conjugal.

O Banco Ignora a Realidade Financeira da Esposa

A prova cabal da má-fé bancária reside na análise de crédito — ou na falta dela. Temos casos concretos onde esposas com profissões modestas, como auxiliares de escritório, são colocadas como garantidoras de dívidas milionárias.

Qual política de crédito séria aprovaria tal garantia? A resposta é simples: o banco jamais considerou a renda da esposa para aprovar o crédito. O objetivo nunca foi econômico, mas sim criar um instrumento de pressão psicológica e coação moral sobre a família no momento da cobrança.

É Possível Reverter Essa Injustiça

O Poder Judiciário tem estado atento a essas práticas abusivas. Teses defensivas sólidas, baseadas no Código de Defesa do Consumidor, buscam a nulidade desse aval ou sua reclassificação para mera outorga uxória. Mas, não é fácil e nem sempre as esposas ganham.

Os argumentos centrais para a defesa incluem:

- Aplicação do CDC: Reconhecimento da esposa como consumidora por equiparação (bystander), vulnerável técnica e economicamente frente ao banco.

- Inversão do Ônus da Prova: Cabe ao banco provar que explicou claramente os riscos e que realizou análise de crédito compatível com a renda da esposa.

- Ilegitimidade Passiva: Se o aval é nulo por vício de consentimento, a esposa não deve figurar no processo de execução e seu patrimônio deve ser liberado.

Conclusão

Se você se encontra nesta situação, com o patrimônio bloqueado por uma dívida de empresa da qual nunca foi sócia, saiba que você pode ter sido vítima de uma “armadilha textual”. A assinatura colhida sem a devida transparência e informação não pode condenar o futuro financeiro de sua família.

Referências Bibliográficas

PEÇA JURÍDICA. Da Outorga Uxória e Nulidade do Aval. Contestação em Ação de Execução de Título Extrajudicial. [S.l.], [20–]. Defesa técnica processual referente à nulidade de aval prestado por cônjuge em Cédula de Crédito Bancário.